どんな加入方法がある?フィリピン留学の海外保険マニュアル

こんにちは!

今回は、フィリピン・セブ島留学で利用できる「海外保険」についてお届けします。

海外保険の加入方法についてまとめてみました。

それぞれの方法のメリットやデメリットについてもまとめているので、ぜひチェックしてみてください。

目次

■海外保険に加入する方法

加入方法は主に4つあり、方法によって概算費用に差が出ます。

そのため、留学期間や目的に合わせて加入方法を選ぶ必要があります。

【方法1】海外旅行保険や海外留学保険に加入

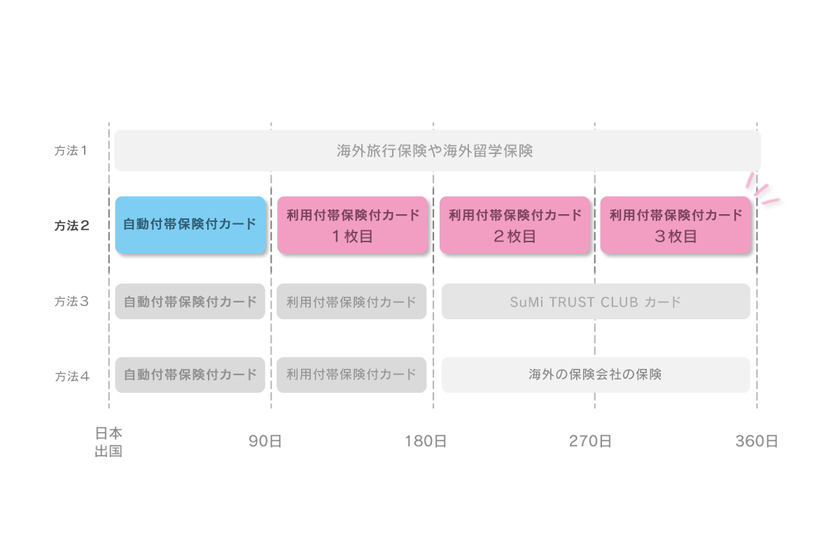

【方法2】「自動付帯保険付カード」+「利用付帯保険付カード」

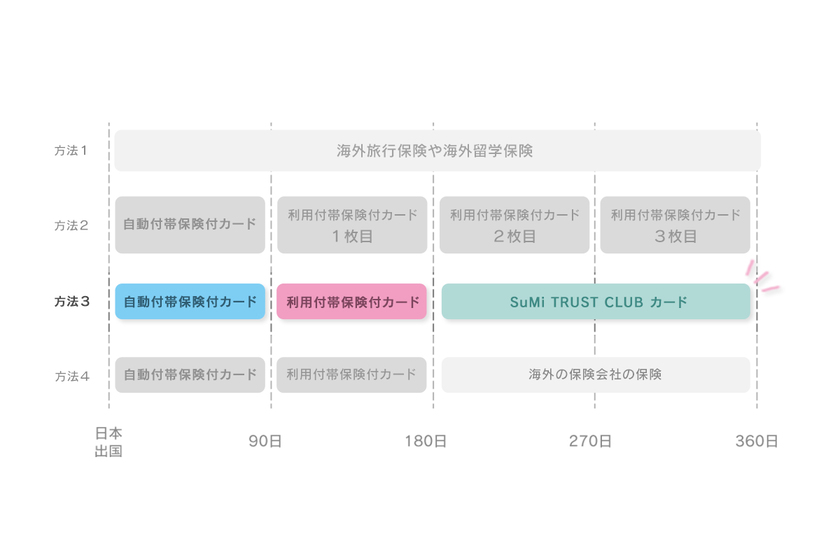

【方法3】「自動付帯保険付カード」+「利用付帯保険付カード」+「SuMi TRUST CLUBカード」

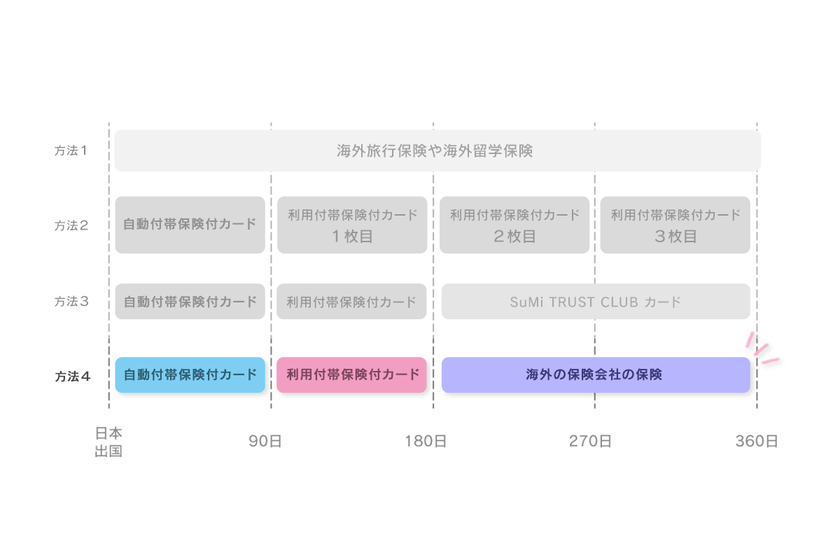

【方法4】「自動付帯保険付カード」+「利用付帯保険付カード」+「フィリピンの保険」

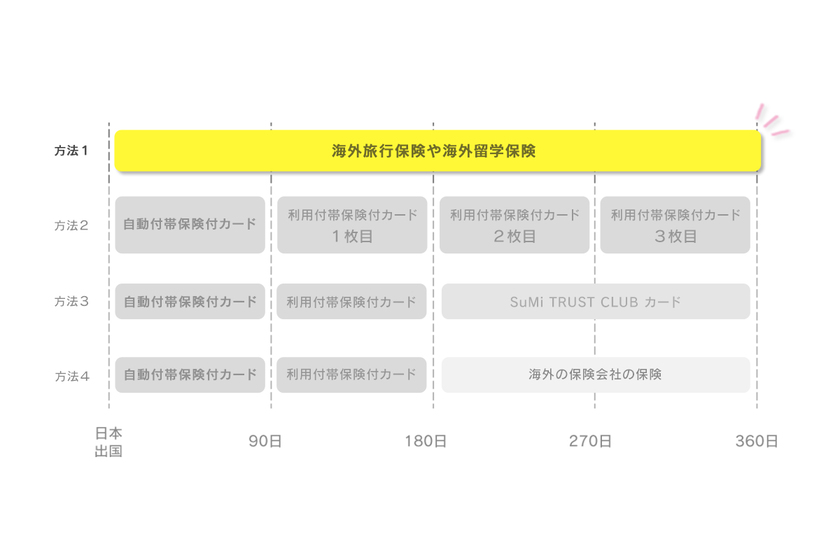

概算費用と補償内容について簡単にまとめると、以下の表のような感じになります(留学期間は1年間と仮定します)。

| 保険 |

方法1 |

方法2 | 方法3 | 方法4 |

| 概算費用 | 15~44万円 | 0~4万円 | 11~19万円 | 5~10万円 |

| 補償内容 | ☆☆☆ | ☆☆ | ☆ |

いかがでしょうか。

・費用が高いけれど補償内容が良い

・補償内容は他と比べるとそれほどでもないけれど費用が安い

など、それぞれ一長一短であることが分かります。

■保険加入に使えるクレジットカードについて

ところで、海外保険についてあまり知識がない方には、「自動付帯保険付カード」「利用付帯保険付カード」「SuMi TRUST CLUBカード」など、見慣れない名称のカードがいくつかあるのではないかと思います。

それぞれのカードについて、ここで簡単にチェックしてみましょう。

○「自動付帯保険付カード」と「利用付帯保険付カード」

いずれのカードも、基本的には「海外旅行保険付き」のクレジットカードです。

ただし、補償が発生する時期が異なります。

「自動付帯保険付カード」は、日本を出国した時点から最長90日間の補償が自動的に発生するクレジットカードです。

一方、「利用付帯保険付カード」は、海外で公共交通機関の料金を払った時点で補償が発生します。

期間は、「自動付帯保険付カード」と同じく最大で90日間です。

補償発生時期を自分でコントロールできるのが「利用付帯保険付カード」の特徴といえます。

上に挙げた4つの方法のうち【方法2】~【方法4】では、上記2種類のクレジットカードを利用します。

基本的には、「自動付帯保険付カード」の補償期間が過ぎたあと、公共交通機関の料金を「利用付帯保険付カード」で支払うことで、新たにこちらのカードの補償をスタートさせます。

○SuMi TRUST CLUBカード

【方法3】で登場するこちらのカードは、三井住友系列のクレジットカードです。

「海外旅行保険プラス」に入会することができます。日本で唯一、日数を継ぎ足すことができる保険です。

■【方法1】~【方法4】の詳細情報

さて、保険加入に利用できるクレジットカードについて基本情報を押さえたところで、それぞれの方法について詳しくメリットやデメリットを見てみましょう。

【方法1】

○メリット

・補償範囲が広い。

・補償金額が手厚い。

・旅行代理店、保険代理店、空港で申し込みが可能。インターネットから加入も可。

○デメリット

・高額。

・旅行中の加入不可(日本を出国すると、加入できない)。

・年齢と金額が比例するので、若年の方は金額が低くなりがち。

【方法2】

○メリット

・安価。

○デメリット

・補償金額やサービス内容が少なめ。

・カード1枚につき最大90日間まで(留学期間が長ければ長いほど必要になるカードが増える)。

・補償内容はクレジットカード会社に依存する。

〈おすすめのクレジットカード〉

・三井住友VISAクラシック(利用付帯)

・リクルートカード(利用付帯)

【方法3】

○メリット

・日本を出国しても加入できる。

・カード付帯の補償期間(90日間)の後に、「日数継ぎ足し」が可能。

・最長2年まで契約できる。

○デメリット

SuMi TRUST CLUBカードは年齢と年収によって制限がある。

【方法4】

○メリット

・付帯保険付きカードの補償期間(90日)の後の「日数継ぎ足し」が可能。

・日本を出国した後でも、インターネットで加入可。

○デメリット

・日本を出国後、無保険の期間があると加入できない。保険を継ぎ足す際は、無保険期間を作らないように注意。

・補償範囲が限られている。

・補償金額が低い。

・「フィリピンペソ」で計算を行うため、概算費用はレートに左右される。

○おすすめ保険

フィリピンで加入できる保険のうち、特におすすめなのは「グローブパートナー」です。

日本語の対応があるので、留学して日が浅い方も安心して利用できます。

■まとめ

いかがでしょうか。

以上のように方法はいろいろとありますが、自分に合ったものを選ぶのが大切です。

たとえば、留学にあたっていろいろ不安が多い方は、補償内容が幅広い【方法1】がおすすめです。

一方で、「トラブルに遭わない自信がある」という方はコスト重視で【方法2】などを選んでみてはいかがでしょうか。

また、留学期間を決めていないという方は、現地で「継ぎ足し」ができる【方法3】【方法4】がおすすめといえます。

ぜひ参考にしてみてください。

なおNILSでは、経験豊富な現地在住のスタッフが保険についてのご相談も承ります。

気軽にお問い合わせください!